A classe média brasileira enfrenta cada vez mais dificuldade para sair do aluguel. O aumento dos juros, o encarecimento do crédito imobiliário e a alta persistente dos custos de moradia ampliaram o número de famílias que adiam o plano da casa própria.

Dados da Pesquisa Nacional por Amostra de Domicílios Contínua (Pnad Contínua) mostram que o número de imóveis alugados no Brasil passou de cerca de 12 milhões, em 2016, para 19 milhões, em 2025. No mesmo período, a proporção de domicílios próprios caiu de mais de 65% para 60%.

Receba nossas atualizações

O movimento ocorreu mesmo com o crescimento do número total de imóveis no país. Em menos de dez anos, o estoque habitacional brasileiro — isto é, o conjunto de imóveis residenciais existentes — avançou de 65 milhões para quase 80 milhões de unidades.

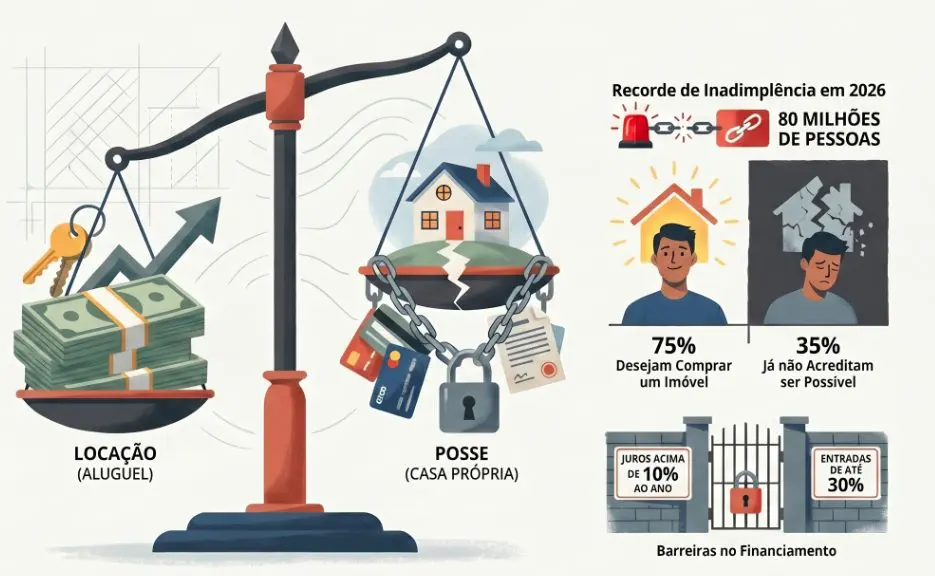

A principal barreira hoje está no financiamento. Com juros imobiliários acima de 10% ao ano e exigência de entradas que podem chegar a 30% do valor do imóvel, a compra ficou mais difícil para famílias de renda intermediária. O problema se agravou num cenário de inflação elevada em serviços e aumento do endividamento.

Dados do Serasa mostram que o Brasil ultrapassou 80 milhões de inadimplentes em 2026. Em relação a 2016, o número representa alta de quase 40%. O valor total das dívidas cresceu cerca de 175% no período. A pressão sobre o orçamento aparece principalmente em despesas ligadas à vida urbana, como aluguel, saúde, alimentação, educação, transporte e serviços em geral.

Ao mesmo tempo, o mercado imobiliário mudou de perfil. Nos últimos anos, o segmento econômico ganhou espaço com a expansão do Minha Casa Minha Vida. Em São Paulo, mais da metade dos lançamentos residenciais já se enquadra no programa habitacional. Na outra ponta, imóveis de luxo e superluxo continuaram em expansão, impulsionados por investidores beneficiados pelos juros elevados.

A classe média ficou no meio desse deslocamento:

- sem acesso amplo aos subsídios do segmento popular; e

- sem capital acumulado suficiente para absorver o encarecimento do crédito.

A saída: o aluguel

O aluguel acabou se tornando a alternativa mais viável para uma parcela crescente da população. Dados do índice FipeZap mostram que os preços da locação residencial subiram cerca de 10% nos últimos 12 meses. Em março de 2020, o valor médio do metro quadrado alugado no país era de aproximadamente R$ 30. Neste ano, passou para R$ 50. A alta ficou acima tanto da inflação oficial quanto do IGP-M, índice tradicionalmente usado nos reajustes de contratos.

O cenário também alterou o perfil do mercado imobiliário. Studios, apartamentos compactos e imóveis próximos a regiões centrais passaram a concentrar parte relevante da demanda urbana. Ao mesmo tempo, cresceram os investimentos em empreendimentos destinados exclusivamente à locação, modelo conhecido como multifamily. Empresas especializadas em aluguel residencial ampliaram presença nas grandes cidades e passaram a desenvolver prédios inteiros voltados à renda recorrente com locação.

A mudança ocorre em paralelo a transformações demográficas e econômicas: aumento de pessoas morando sozinhas, casais sem filhos, maior mobilidade profissional e redução da capacidade de poupança da classe média.

O custo da casa própria

Mesmo assim, o desejo da casa própria continua elevado. Um levantamento da empresa Ipsos mostrou que mais de 75% dos brasileiros que vivem de aluguel gostariam de comprar um imóvel. Ao mesmo tempo, cerca de 35% afirmaram não acreditar que conseguirão realizar esse objetivo.

O governo federal tenta ampliar o acesso ao crédito com medidas como a Faixa 4 do Minha Casa Minha Vida, destinada a famílias com renda mensal de até R$ 12 mil. Esse programa permite financiamento de imóveis de até R$ 600 mil, com prazo de até 35 anos e juros de 10% ao ano.

Contudo, o principal obstáculo continua sendo o comprometimento crescente da renda das famílias. Na prática, o brasileiro de classe média passou a enfrentar um dilema cada vez mais comum nas grandes cidades: assumir financiamentos longos e caros ou permanecer no aluguel enquanto os preços da locação seguem avançando acima da inflação.

+ Como interpretar notícias do Brasil

{kind=link}